يشهد العقد الثالث من القرن الحادي والعشرين تحولاً جذرياً في فلسفة العولمة الاقتصادية. فبعد عقود من الهيمنة المطلقة لمبدأ “الكفاءة القصوى والتكلفة الأقل” (Just-in-Time)، انتقلت القوى الاقتصادية الكبرى نحو إستراتيجية “المرونة والأمان” (Just-in-Case). وفي قلب هذا التحول، برز مصطلح “Friend-shoring” أو “التصنيع في الدول الصديقة” كإستراتيجية جيوسياسية تهدف إلى إعادة توطين سلاسل الإمداد في دول تشترك في القيم السياسية والمصالح الأمنية، لتجنب مخاطر الممرات المائية المضطربة والنزاعات الجيوسياسية.

من كفاءة التكلفة إلى أمن الإمداد

بدأ مفهوم “Friend-shoring” يكتسب زخماً رسمياً في عام 2022، عقب خطاب وزيرة الخزانة الأميركية جانيت يلين، التي حذرت من أن الاعتماد المفرط على دول قد تستخدم نفوذها التجاري كأداة للضغط السياسي يشكل خطراً جسيماً على الأمن القومي.

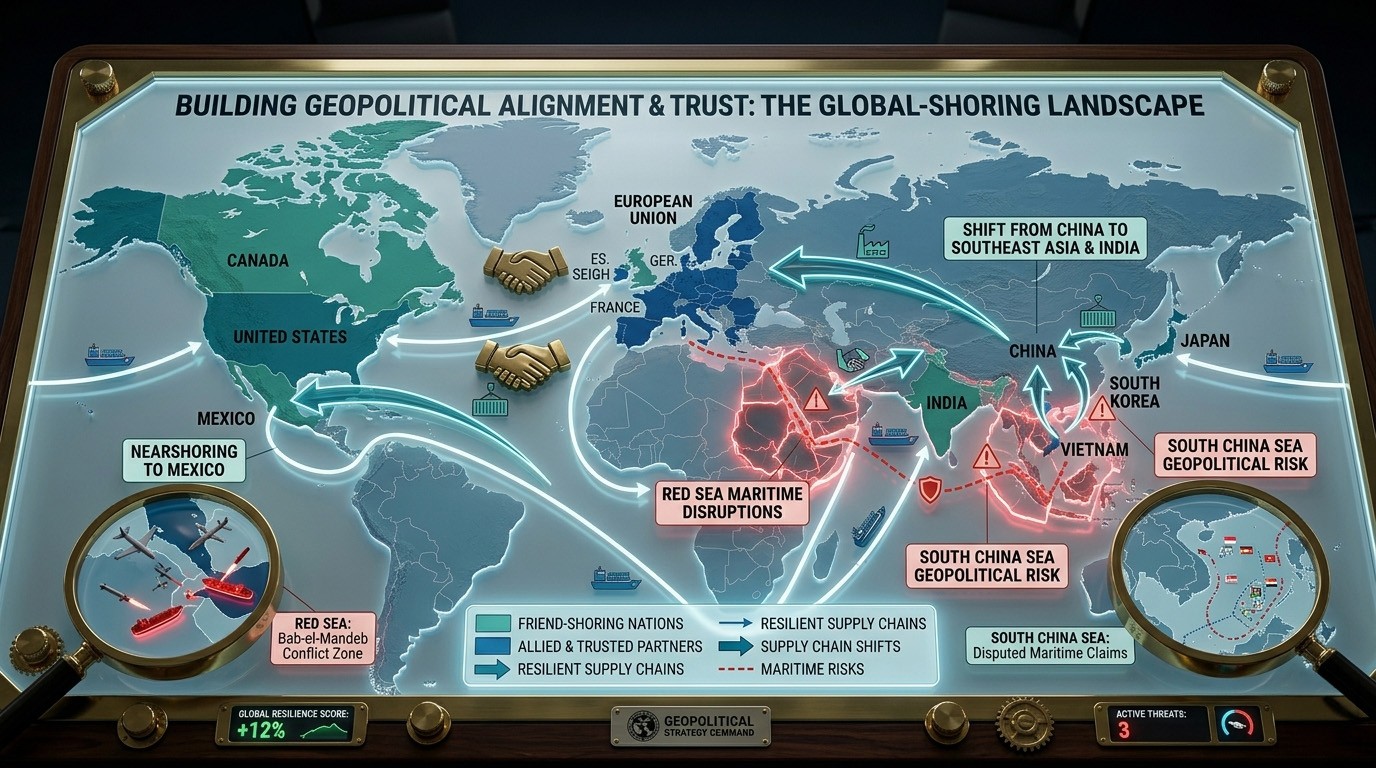

تاريخياً، كانت الممرات المائية، مثل قناة السويس، مضيق هرمز، وباب المندب، وبحر الصين الجنوبي هي الشرايين الحيوية للتجارة العالمية. إلا أن توالي الأزمات، بدءاً من جائحة كوفيد-19، مروراً بحادثة السفينة “إيفر غيفن”، والاضطرابات في الأحمر وحرب أوكرانيا، ووصولاً إلى إغلاق مضيق هرمز كشف عن هشاشة بنيوية في هذا النظام، مما استوجب البحث عن بدائل أكثر استقراراً.

دوافع التحول: الهروب من “نقاط الاختناق” الإستراتيجية

تتحرك الدول والشركات الكبرى لتبني سياسة “الصداقة التجارية” مدفوعة بثلاثة هواجس رئيسية بينها:

– اضطرابات الشرق الأوسط

دفعت الهجمات في باب المندب كبرى شركات الشحن مثل Maersk وMSC لتغيير مساراتها نحو رأس الرجاء الصالح، مما رفع التكاليف بنسبة 40% وأضاف 14 يوماً لرحلة الإمداد. هذا دفع الدول الأوروبية والأمريكية للبحث عن بدائل تصنيع قريبة (Near-shoring) أو صديقة (Friend-shoring).

– عسكرة بحر الصين الجنوبي

يمر عبر هذا الممر أكثر من ثلث التجارة العالمية، وبسبب التوترات الجيوسياسية بين الصين والولايات المتحدة وحلفائها جعلت الاعتماد على الموانئ الصينية والممرات المجاورة مخاطرة لوجستية، فبدأت عمالقة التكنولوجيا مثلأبل وسامسونغ بنقل خطوط إنتاجها إلى الهند وفيتنام والمكسيك لتقليل الارتباط بالموانئ الصينية.

وفي هذا الصدد أوضح دكتور إسلام النقيب، أستاذ إدارة سلاسل الإمداد بكلية الأعمال، جامعة عفت بالمملكة العربية االسعودية، أن نقاط الاختناق البحرية أصبحت مصدر قلق حاد بشكل خاص إذ أدت هجمات الحوثيين في البحر الأحمر منذ أواخر 2023 إلى انخفاض حاد في حركة المرور عبر قناة السويس (انخفاض عبور الحاويات بنسبة تصل إلى 90% في ذروتها عام 2024، مع استمرار الضغط حتى 2025)، مما اضطر السفن إلى الالتفاف عبر رأس الرجاء الصالح.

وأضاف النقيب في تصريحات لفوربس الشرق الأوسط أن هذه الالتفافات تؤدي إلى زيادة أوقات العبور بمقدار 7-14 يومًا أو أكثر، إضافة آلاف الأميال البحرية، وارتفاع كبير في أسعار الشحن والتأمين والتكاليف التشغيلية.

استخدام السياسة كسلاح

أثبتت الحرب على إيران وإغلاق مضيق هرمز ومن قبلها الحرب الروسية الأوكرانية أن الموارد من طاقة وغذاء والممرات المائية كالبحر الأسود يمكن أن تتحول إلى أوراق ضغط عسكري، مما دفع الاتحاد الأوروبي لتسريع خطط تنويع الموردين.

وأشار النقيب إلى أن بيانات التجارة من 2017-2025 تؤكد ارتفاعًا ملحوظًا في “التصنيع مع الأصدقاء” السياسي، خاصة داخل الكتلة الأمريكية الشمالية والكتل الغربية المتحالفة، حيث تسعى الشركات إلى تقليل التعرض للاضطرابات المادية والمخاطر الجيوسياسية القسرية.

تحولات سلاسل التوريد: كيف أعادت الدول تشكيل تحالفاتها؟

أعادت الدول الكبرى والإقليمية تشكيل تحالفاتها التجارية استجابة لتحديات الأمن القومي والاضطرابات اللوجستية، مع التركيز على تأمين سلاسل التوريد الاستراتيجية وتقليل الاعتماد على الممرات المائية الطويلة والمحفوفة بالمخاطر.

أطلقت الولايات المتحدة اتفاقية Indo-Pacific “الإطار الاقتصادي للمحيطين الهندي والهادئ” لتعزيز الروابط مع أستراليا واليابان وكوريا الجنوبية، بهدف بناء سلاسل توريد للمعادن النادرة والبطاريات وأشباه الموصلات بعيداً عن الهيمنة الصينية. في الوقت نفسه، اعتمد الاتحاد الأوروبي سياسات لتقليل الاعتماد على موردين فرديين للمواد الخام اللازمة للتحول الأخضر، مستثمراً في دول صديقة مثل تشيلي وكندا لتأمين الإمدادات عبر مسارات أكثر استقراراً.

وعلى صعيد التجارة الثنائية، أصبحت المكسيك الشريك التجاري الأول للولايات المتحدة، متفوقة على الصين، فيما برزت فيتنام والهند ضمن حلفاء استراتيجيين، ما يعكس تحولاً واضحاً نحو دمج “القرب الجغرافي” مع “التصنيع في الدول الصديقة”. وبلغ إجمالي تجارة السلع والخدمات بين الولايات المتحدة والمكسيك 935.1 مليار دولار في 2024، بزيادة 5.5%، فيما سجلت تجارة السلع وحدها 872.8 مليار دولار في 2025، مع صادرات أميركية بقيمة 338.0 مليار دولار (+1.2%) وواردات عند 534.9 مليار دولار (+5.8%)، بحسب بيانات مكتب الممثل التجاري للولايات المتحدة (USTR).

وفي القطاع اللوجستي، فرضت الاضطرابات في البحر الأحمر وقناة السويس خلال 2023-2025 ضغوطاً هائلة على تكاليف التجارة العالمية، حيث انخفضت حركة الحاويات عبر السويس بنسبة 90% في الذروة، وهبطت حصة القناة من التجارة العالمية من 12% إلى 9%، فيما أدى الالتفاف حول رأس الرجاء الصالح إلى زيادة مدة الرحلة 7-14 يوماً وارتفاع أسعار الشحن بنسبة 230% لمسار شنغهاي-روتردام، مع تكبد رحلات الشحن تكاليف إضافية تتراوح بين 1 و4 ملايين دولار لكل رحلة، بحسب ما ذكره دكتور إسلام النقيب.

أما في قطاع التكنولوجيا، فقد انتقلت المنافسة إلى مستوى التحالفات الإنتاجية، مدفوعة بحوافز مثل قانون CHIPS الأمريكي وتحالف “Chip 4″، مع تركيز جهود التصنيع في دول حليفة لضمان استمرارية الإنتاج بعيداً عن بؤر الصراع. كما برزت السعودية والإمارات كمراكز جذب للصناعات المتقدمة والأدوية، مستفيدة من “تأثير الكتلة”، الذي يسرع نمو التبادل التجاري داخل الكتل الجيوسياسية على حساب التجارة العابرة للقارات.

فيتنام تزيح الصين عن عرش صادرات الملابس إلى السوق الأميركية

شهدت خارطة توريد الملابس العالمية تحولاً تاريخياً مع مطلع عام 2025، حيث كشفت أحدث البيانات الصادرة عن مكتب المنسوجات والملابس، التابع لوزارة التجارة الأمريكية، عن فقدان الصين لمكانتها كأكبر مورد للملابس إلى الولايات المتحدة من حيث القيمة، لصالح فيتنام التي واصلت صعودها المطرد خلال العقد الأخير. ووفقاً للبيانات الممتدة حتى مايو 2025، تراجعت حصة الصين السوقية بشكل حاد لتستقر عند 15.9%، بعد أن كانت تسيطر على أكثر من ثلث الواردات بنسبة تتجاوز 35% في عام 2015.

في المقابل، نجحت فيتنام في اقتناص الصدارة بحصة بلغت 19.5%، مما يعكس نجاح استراتيجيات تنويع سلاسل التوريد بعيداً عن بكين. ولم يتوقف الزخم عند حدود جنوب شرق آسيا، بل امتد ليشمل منطقة جنوب آسيا؛ حيث سجلت بنجلاديش قفزة ملحوظة لتصل حصتها إلى 10.6%، تليها الهند بنسبة 7.7%. ورغم المزايا الجغرافية واتفاقيات التجارة الحرة، أظهرت البيانات استقراراً نسبياً لكل من دول “كافتا” (CAFTA-DR) والمكسيك وكندا (USMCA) عند حدود 9.3% و4.2% على التوالي، مما يؤكد بقاء الثقل الإنتاجي في القارة الآسيوية رغم التحولات الجيوسياسية الراهنة التي تعيد تشكيل مسارات التجارة العالمية.

التكلفة مقابل الأمان: التحديات الاقتصادية

رغم المزايا الأمنية، يواجه نظام التصنيع في الدول الصديقة تحديات اقتصادية حقيقية بينها الضغوط التضخمية المتمثلة في نقل الإنتاج من دول منخفضة التكلفة مثل الصين إلى دول “صديقة” أعلى تكلفة ما يؤدي بدوره لزيادة أسعار السلع النهائية.

بجانب ذلك، واجهت هذه السياسة خسائر بالناتج المحلي، إذ قدر صندوق النقد الدولي أن تفتت التجارة إلى “كتل” قد يكلف الاقتصاد العالمي خسارة تتراوح بين 0.2% إلى 7% من الناتج المحلي الإجمالي.

ورغم انخفاض الواردات المباشرة من الصين، إلا أن “الروابط غير المباشرة” تظل قوية، حيث تُصدر الصين المكونات الوسيطة إلى فيتنام والمكسيك ليتم تجميعها وتصديرها كمنتجات نهائية للغرب.

الآثار الجيوسياسية طويلة الأمد وتحولات توازن القوى

سيؤدي هذا التحول إلى إعادة رسم موازين القوى العالمية عبر مسارين هما تراجع نفوذ الممرات التقليدية من خلال تقليل الاعتماد على ممرات الشرق الأوسط وآسيا، ما قد يضعف الأهمية الجيوسياسية لبعض المناطق ويغير طبيعة التحالفات الأمنية.

والمسار الآخر يتمثل في انقسام العالم إلى كتل: تشكل كتلتين تجاريتين؛ غربية بقيادة واشنطن، وشرقية بقيادة بكين ومجموعة بريكس بلس، مما يعيد إنتاج مشهد الحرب الباردة ولكن بأدوات اقتصادية وتكنولوجية.

ولهذا، يُعد التوجه نحوسياسة التصنيع في الدول الصديقة ليس مجرد رد فعل مؤقت، بل هو تحول بنيوي يعيد تعريف العولمة لتصبح “قيمية وأمنية” بدلاً من كونها “جغرافية واقتصادية” فقط. وفي هذا النظام الجديد، لن تقاس قوة الدولة بحجم تجارتها فحسب، بل بمدى متانة “تحالفات الصداقة” التي تضمن استمرارية تدفقاتها الحيوية في عالم تزداد فيه المخاطر الجيوسياسية.